NEWS & BLOG

「ものづくり補助金」の概要

概要

目的

ものづくり補助金(正式名称:「ものづくり・商業・サービス生産性向上促進補助金」)は、中小企業・小規模事業者等が、今後、複数年にわたり相次いで直面する制度変更(働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するため、『中小企業・小規模事業者等が取り組む「革新的サービス開発・試作品開発・生産プロセスの改善」を行うための設備投資等を支援するもの』です。

機械装置費を中心とした設備投資の支援が主目的となり、製造業向きとはなっていますが、商業・サービス業も対象となっています。ソフトウェアの購入、制作等も機械装置費に含まれ、設備投資の対象になるため、例えば、IT系の流通・サービス業等も十分対象になり得ます。

補助対象者・対象事業

①補助対象者

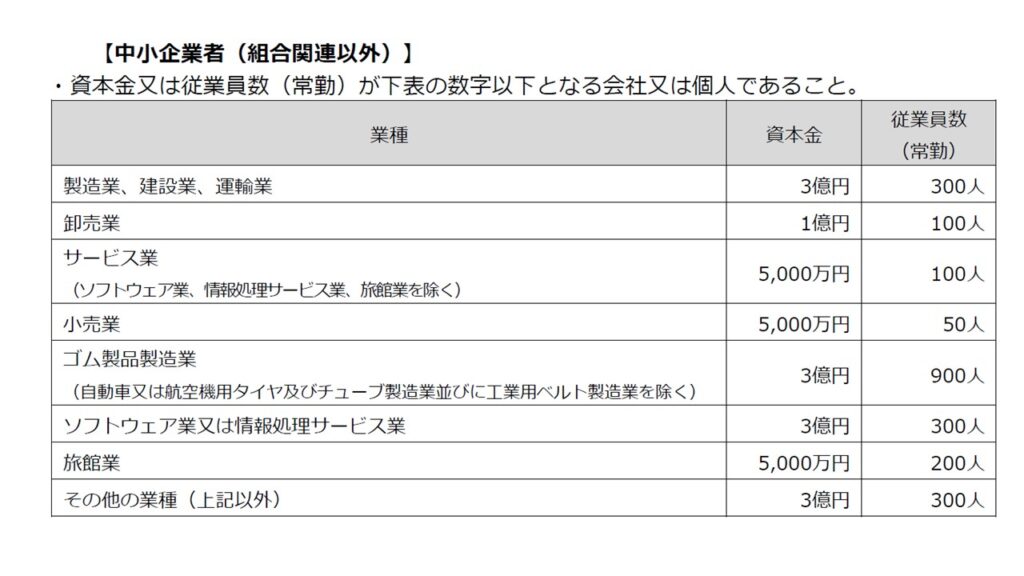

ものづくり補助金の補助対象者は、日本国内に本社及び補助事業の実施場所を有する中小企業者が中心となっています。大企業の子会社など「みなし大企業」を除く一般の中小企業は、業種を問わず、会社および個人とも幅広く対象となっています。

②補助対象事業の事業類型

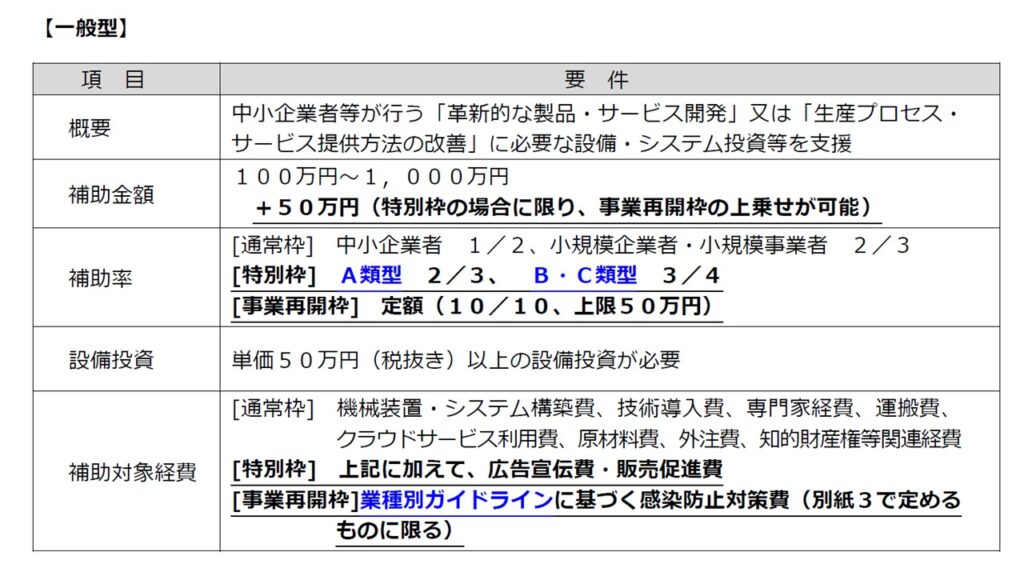

ものづくり補助金の対象事業は「革新的な製品・サービス開発」または「生産プロセス・サービス提供方法の改善」に必要な設備・システム投資等となっています。さらに、ものづくり補助金には、「事業類型」といった区分が定められており、「一般型」「グローバル展開型」「ビジネスモデル構築型」の公募があります。「一般型」の概要は、以下の通りです。

③補助対象事業の要件

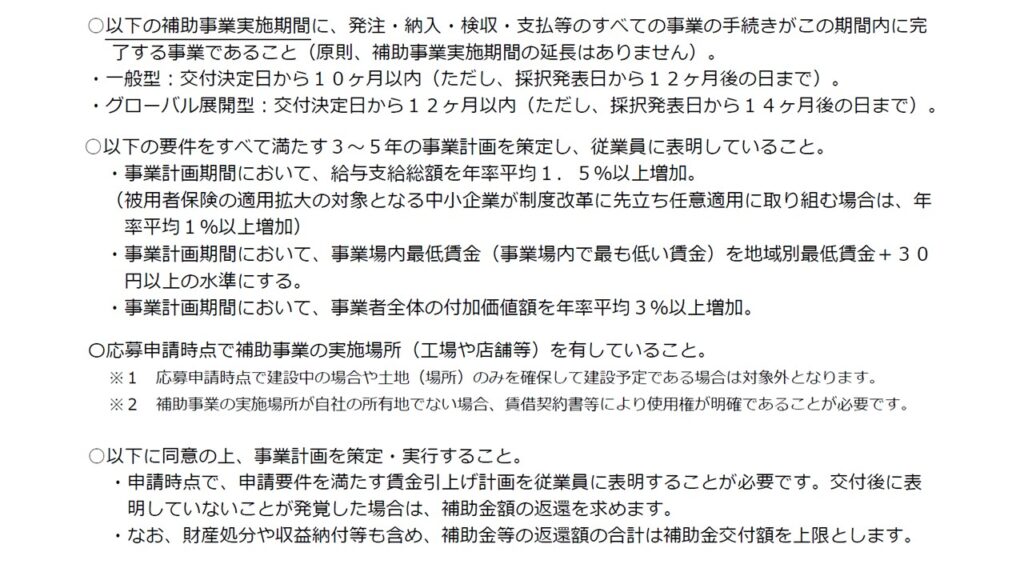

補助対象の要件として、事業内容以外にも下記のような要件が定められています。これらの要件に合致するように事業企画を作成していくことが求められます。さらに、申請時点において、従業員に対する計画の表明と実行が条件となっており、違反した場合は補助金の一部返還が求められる場合があるため、注意が必要です。

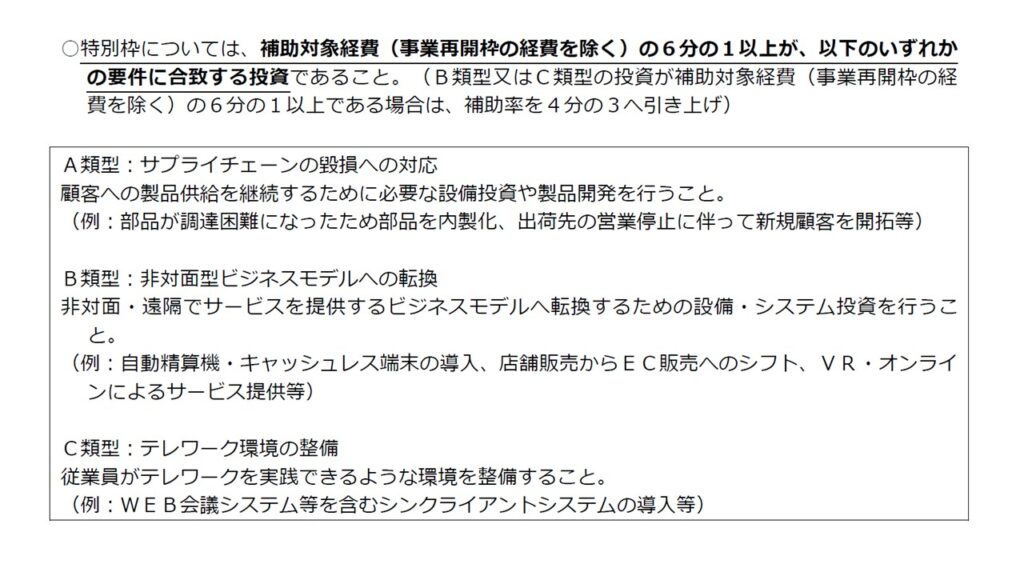

令和二年度実施の公募2次締切分より、新型コロナウィルスの影響を乗り越えるために前向きな投資を行う事業者に対して、「一般型」の中に「特別枠」が設けられ、従来の「通常枠」よりも優遇されることになっています。「特別枠」での申請にあたり、新型コロナウィルスの影響を受けていることについて証拠書類等の提出は不要ですが、補助対象事業において下記3種類のいずれかに取り組み、このる類型に合致する対象経費を対象経費全体の6分の1以上計上することが要件となっています。

補助対象経費

ものづくり補助金の対象経費は、対象事業に必要な設備投資と試作開発に関するものに限られています。具体的には、機械装置・システム構築費、技術導入費、専門家経費、運搬費、クラウドサーバー利用費、原材料費、外注費、知的財産権等関連経費の8種類となっています。

- 機械装置・システム構築費

- 技術導入費

- 専門家経費

- 運搬費

- クラウドサーバー利用費

- 原材料費

- 外注費

- 知的財産等関連経費

いずれも補助事業専用の機械装置やシステムをはじめ、補助事業に直接的に必要な費用に限定されています。それぞれの費目ごとに具体的な定義が定められており、一般的な会計用語とは異なる点に注意して頂く必要があります。

ものづくり補助金のメリットを十分得るためには、補助対象経費の中で金額が大きくなりやすい機械装置・システム構築費をどれだけ組み込めるかが申請にあたってのポイントになります。機械装置・システム構築費には、専用ソフトウェアや情報システムの購入・構築、借用に要する費用も含まれています。

公募の時期とスケジュール

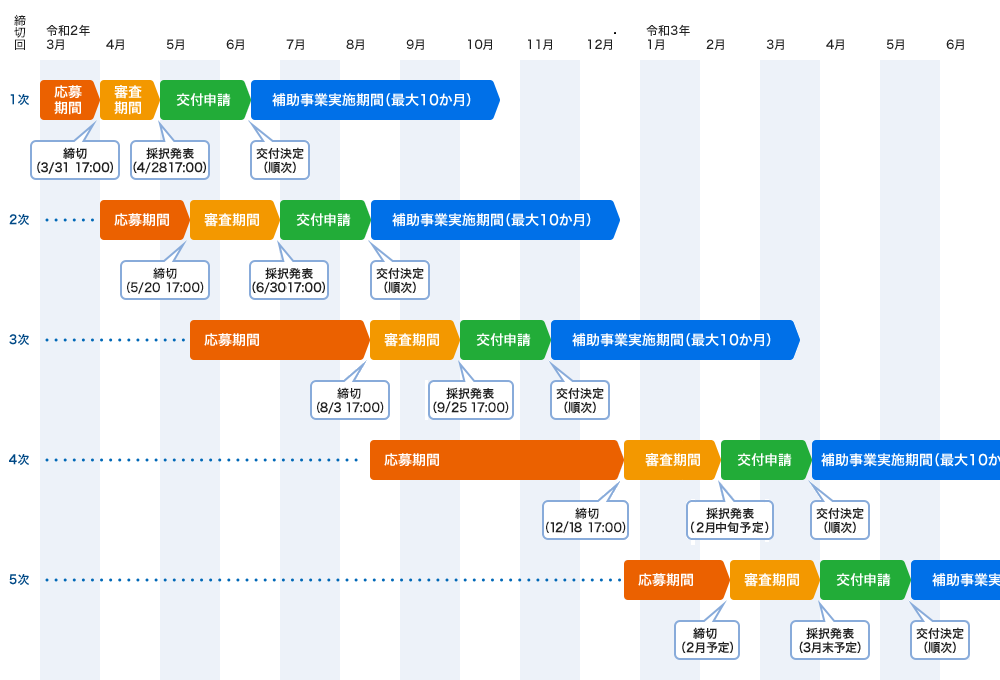

従来、ものづくり補助金の公募は、毎年2月の補正予算成立後に1次、その後7月~8月頃に2次の年2回実施が通例でしたが、令和2年3月に開始された令和元年度補正予算での公募から、実質的に通年での公募に変更されています。

現在では、約3か月サイクルでの申請締切および審査、採択発表が行われています。具体的には、各回の申請受付期間中に電子申請を行い、締切後約1か月で採択が発表され、交付申請と交付決定の手続きを経て、その後10カ月以内の補助事業期間が開始されることになります。

補助事業期間内に計画した設備投資の実施を行い、事業完了後に報告書や証拠書類等を整えて、補助金請求を行う仕組みとなっています。

採択件数と採択率

ものづくり補助金の採択率は、応募状況に応じて変動はあるが、これまでは概ね40%前後と半数以上が不採択となっています。今後も、採択率の変動が予想されるものの、不採択の場合でも、すぐに再応募が可能であり、原則年2回だった以前よりも機会が増え、応募しやくなっています。

中長期ビジョンの構築や新規事業の構想立案、

それらを後押しする公的支援(補助金等)の活用など、

経営者の皆様の良きパートナーとして、経営・教育支援に従事しております。